トップ > くらし・健康・福祉 > 税金 > 県税・納税のお知らせ > 給与所得者の個人住民税等の特別徴収の実施について

掲載開始日:2020年11月26日更新日:2026年4月2日

ここから本文です。

給与所得者の個人住民税等の特別徴収の実施について

宮崎県内の全市町村は、個人住民税等の特別徴収を徹底するため、次の取組を実施しています。

- 原則、特別徴収未実施の全ての事業主の方を特別徴収義務者として指定させていただきます。

- 既に特別徴収を実施されている事業主の方も、一部の従業員の方が普通徴収とされている場合、その方についても特別徴収していただきます。

まだ特別徴収に対応いただいていない事業主の方には、今後、特別徴収をしていただく旨の連絡が各市町村から届くこととなります。

事業主の皆様には、特別徴収制度についてご理解いただき、適正な実施をお願いします。

個人住民税等の特別徴収制度について

- 個人住民税等の特別徴収とは、事業主(給与支払者=特別徴収義務者)の方が、所得税の源泉徴収と同様に、従業員(給与所得者=納税義務者)の方に毎月支払う給与から個人住民税(市町村民税+県民税)+森林環境税(国税)を徴収(天引き)して、従業員の方がお住まいの市町村に納入していただく制度です。

- 特別徴収以外に、市町村から送付される納税通知書で個人が納付する方法を普通徴収といいます。(年4回)

- 地方税法第321条の4及び各市町村の条例の規定により、給与を支払う事業主は、原則として特別徴収義務者として個人住民税等の特別徴収をしていただくことになっています。

個人住民税等の特別徴収の方法による納税の仕組みについて

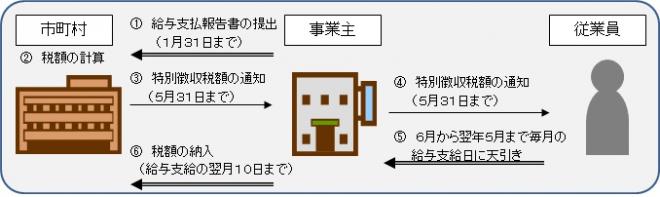

- 毎年1月末までに市町村へ給与支払報告書を提出してください。

- 市町村において個人住民税等額を計算します。

- 毎年5月に特別徴収義務者(事業主)あてに「特別徴収税額決定通知書」をお送りします。

- 従業員の方それぞれに特別徴収税額を通知してください。

- 「特別徴収税額決定通知書」に記載された税額を毎月の給与から徴収(天引き)してください。

- 翌月の10日までに各市町村に納入してください。

注意:なお、所得税のように、事業主の方が税額を計算する必要はありません。

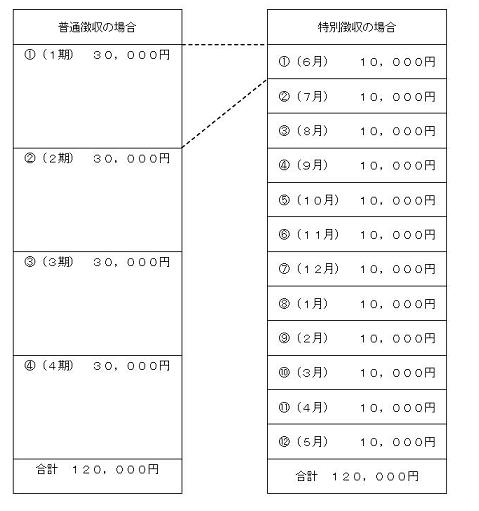

特別徴収は給与所得者(従業員)の皆様にとって大きなメリットがあります。

- 毎月、給与から天引きされるため納め忘れがありません。

- 一人ひとりが毎期ごとに金融機関や市町村等の窓口に支払いに出向く手間を省くことができます。

- 1年分の税額を年12回に分けて支払うため、1回あたりの納税額が少なくなります(普通徴収は年4回)。

〈例えば住民税の額が年額120,000円の場合〉

お問い合わせ先について

手続等について詳しくは、市町村の住民税担当課へおたずねください。

印刷用ファイル

![]()

PDF形式のファイルをご覧いただく場合には、Adobe Acrobat Readerが必要です。Adobe Acrobat Readerをお持ちでない方は、バナーのリンク先から無料ダウンロードしてください。

お問い合わせ

総務部税務課

〒880-8501 宮崎県宮崎市橘通東2丁目10番1号

電話:0985-26-7019

ファクス:0985-26-7334

メールアドレス:zeimu@pref.miyazaki.lg.jp