トップ > くらし・健康・福祉 > 保健・健康づくり > 感染症対策 > 宮崎県コロナウイルス感染症対策特設サイト > 事業者の皆さま > 新型コロナウイルス感染症検査促進事業費補助金に係る消費税及び地方消費税の仕入税額控除報告書の提出について

掲載開始日:2023年10月16日更新日:2023年10月16日

ここから本文です。

宮崎県新型コロナウイルス感染症検査促進事業費補助金に係る消費税及び地方消費税の仕入税額控除報告書の提出について

補助金の受入は、消費税法上課税対象とはなりませんが、補助事業の対象経費については、課税仕入として課税売上から控除(仕入税額控除)することも可能です。

このため、この補助金の受入に関する課税売上は0である一方で、補助事業の対象経費を課税仕入とした場合、課税事業者は消費税相当の金額の還付を受けることが可能になります。

これを国・地方公共団体からみると、補助金を交付し、かつ消費税を還付したことになり、結果として消費税相当分を2重に支払っていることになります。

このことから、標記の補助金については、「宮崎県新型コロナウイルス検査促進事業補助金交付要綱」第4条第3項において、補助事業完了後、消費税及び地方消費税の申告により補助金に係る消費税及び地方消費税に係る仕入控除税額が確定した場合は、速やかに県知事に報告し、当該仕入控除税額を返還していただくこととしております。

つきましては、補助金の仕入控除税額に係る下記の書類を提出していただきますようお願いします。

- 返還額の有無にかかわらず、報告書は提出していただく必要があります。

- 事業年度毎の報告が必要です。

- 報告書の作成には、法人の課税売上高(課税事業者か免税事業者か)の情報や、

課税事業者の場合には消費税の申告書が必要です。経理や税理士に御確認ください。

1仕入控除税額報告の対象者

この補助金の交付を受けた全ての事業者(返還額が0円の事業者でも報告は必要です。)

2報告の期限及び提出期限

仕入控除税額報告は、次の(1)及び(2)の後に行うものです。

(1)この補助金の額の確定通知を受けた後

(2)この補助金の交付を受けた時期を課税期間に含む消費税及び地方消費税を所轄税務署に確定申告した後

消費税及び地方消費税の納税義務がなく、確定申告を行う必要がない事業者は、納税義務がないことがわかった時点で速やかに報告してください。

提出期限は以下のとおりとします。

消費税の確定申告書提出後

※令和5年6月以前に終了した事業年度分については、令和5年11月30日までに提出願います。

※最終提出期限は、令和6年6月30日です。

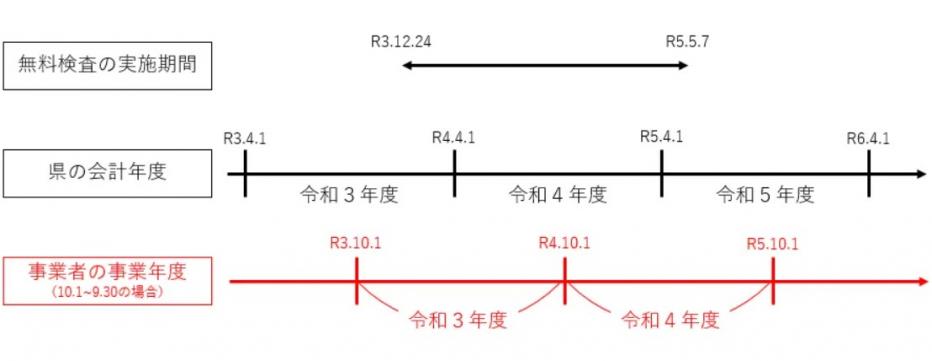

例9月決算(事業年度が10月~9月)の事業者の場合

令和5年6月以前に終了した事業年度である令和3年度(令和3年10月~4年9月)に交付を受けた補助金について、令和5年11月30日までに報告してください。

令和4年度(令和4年10月~5年9月)に交付を受けた補助金については、令和4年度の消費税の確定申告書提出後令和6年6月30日までに報告してください。

県の会計年度に関係なく、各事業者の事業年度に応じて、事業年度ごとに報告ください。

3提出書類

4提出までの流れ

STEP1仕入控除税額が免除されているかを確認し、返還額を計算する

(免除される場合)

ア消費税の申告義務がない。

イ簡易課税方式により申告している。

ウ公益法人等※であり、特定収入割合が5%を超えている。

※公益法人等には、社会医療法人、一般社団法人、一般財団法人等が該当します。

詳しくは消費税法別表第3を参照してください。

エ補助対象経費に係る消費税を個別対応方式において「非課税売上のみに要するもの」として申告している。

オ補助対象経費が人件費等の非課税仕入となっている。

消費税及び地方消費税の納税義務が免除されている場合は、補助金の返還額は0円です。

「STEP2提出書類を作成する」に進んでください。

(返還がある場合)

課税売上高が5億円以下、かつ課税売上割合が95%以上の場合は、課税仕入れに含まれる

消費税の額はその全額を課税売上げに係る消費税の額から控除できます。95%未満の場合は

課税仕入れに含まれる消費税額の全額は控除できなく、税務申告の際に以下のイ、ウの方式の

いずれかを選択することになっています。

ア課税売上高が5億円以下、かつ課税売上割合が95%以上の場合(全額控除)

補助金額*×10/110=返還額(円未満切り捨て)

イ課税売上割合が95%未満の場合で「一括比例配分方式」を採用している場合

補助金額*×10/110×課税売上割合=返還額(円未満切り捨て)

ウ課税売上割合が95%未満の場合で「個別対応方式」を採用している場合

AとBの合計額=返還額

A課税売上のみに要する補助対象経費に使用された補助金

補助金額*×10/110=返還額(円未満切り捨て)

B課税売上と非課税売上に共通して要する補助対象経費に使用された補助金

補助金額*×10/110×課税売上割合=返還額(円未満切り捨て)

※上記の「補助金額*」について(ア~ウ共通)

補助対象経費に課税仕入れと非課税仕入れが混在する場合、補助対象経費に含まれる課税

仕入れと非課税仕入れの割合により補助金額を按分し、課税仕入れに係る補助金のみ計算対象とします。

ただし、消費税の税務申告又は補助金の実績報告において補助金の使途を明確にしている

場合には課税仕入れに使用した補助金のみ計算の対象とします。

STEP2提出書類を作成する

〇上記STEP1や記載例を必ず確認した上で、「仕入れに係る消費税等相当額報告書」を作成してください。

〇消費税の納税義務免除者や簡易課税方式により確定申告を行っているなど、補助金の返還がない場合も報告書を作成し、提出してください。

STEP3提出書類を提出する

下記郵送先へ提出してください。

【提出先】

880-8501宮崎市橘通東二丁目10番1号

感染症対策課柚木崎宛て

封筒に「仕入控除税額報告書在中」と朱書きしてください。

5仕入控除税額報告書の提出後について

【仕入控除税額(返還額)が0円の場合】

提出書類に不備等がある場合は、担当部署から御連絡をさせていただく場合があります。

提出書類に不備等がない場合は、お手続きは完了いたします。

※担当部署からの御連絡等は特段ございません。

【仕入控除税額(返還額)が0円でない場合(返納がある場合)】

提出書類を確認の上、補助金の返還に関する納入通知書を送付いたします。

納入通知書の記載内容を御確認の上、納入通知書に記載の期日までに返還していただきますようお願いします。

お問い合わせ

福祉保健部薬務感染症対策課感染症調整担当

〒880-8501 宮崎県宮崎市橘通東2丁目10番1号

電話:0985-44-2798

ファクス:0985-26-7336

![]()

PDF形式のファイルをご覧いただく場合には、Adobe Acrobat Readerが必要です。Adobe Acrobat Readerをお持ちでない方は、バナーのリンク先から無料ダウンロードしてください。